등록 : 2018.06.28 18:24

수정 : 2018.06.28 19:22

Weconomy | 이종우의 흐름읽기

국내 경제를 걱정하는 사람이 많아졌다.

직접적 계기는 고용이다. 5월에 취업자가 7만2000명 느는 데 그쳤다. 실업률은 4.1%로 높아졌다. 미국에서 매달 20만개 이상의 일자리가 만들어지면서 실업률이 3.8%까지 낮아진 것과 비교된다. 고용 불안으로 높은 임금 상승을 기대하기 힘들어 소비 불안이 계속될 것으로 전망된다.

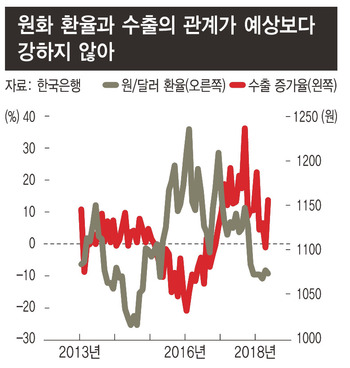

국내 경기 불안으로 원화 가치가 하락했다. 6월에만 원-달러 환율이 3.5% 넘게 올랐는데 주요 통화 중 절하율이 가장 높다. 북미 정상회담 이후 원화 약세 요인이 한꺼번에 작동한 게 원인이었다.

|

|

※ 그래픽을 누르면 크게 볼 수 있습니다.

|

원화 절하에도 수출에 미치는 영향은 크지 않을 것으로 전망된다. 지난해 한국 수출은 ‘원화 강세-선진국 제조업 호전’이란 환경 아래에서 진행됐다. 얼핏 생각하면 원화 강세 때문에 수출이 줄어들 것 같지만 반대였다. 무역수지 흑자가 952억달러에 달할 정도로 호황을 누렸다. 한국 수출이 환율보다 글로벌 경기에 더 영향을 받기 때문에 나온 결과다.

올해는 수출 환경이 작년과 반대다. 원화가 절하됐지만 선진국 기업 경기는 둔화했다. 앞의 수출 결정 요인대로라면 증가율이 낮아지는 게 맞다. 2016년에 비슷한 상황이 있었다. 당시 원화가 1100원에서 1200원까지 절하됐지만 선진국 경기 부진으로 우리 수출이 감소했다.

경제에 대한 걱정으로 주식시장이 힘을 쓰지 못하고 있다. 경기 둔화가 기업실적 감소로 연결될 가능성이 크다고 보기 때문이다. 주가·경기·기업실적 사이에는 주가가 먼저 움직인 뒤 경제 지표→기업실적 순으로 반응이 나타나는 게 일반적이다. 최근 국내 경제에 대한 우려가 틀린 게 아니라면 조만간 기업실적 둔화가 나타날 수 있다. 그 시점은 빠르면 2분기, 늦어도 3분기가 될 것이다. 최근 주가 하락이 일시적인 게 아니라 펀더멘털(경제 기초체력) 약화를 반영한 장기적 형태일 수 있음을 염두에 둬야 하는 이유다.

선진국 주가가 상승할 때에도 코스피는 2500을 넘지 못했다. 상승 에너지가 내부가 아니라 다른 나라에 의해 만들어지기 때문에 나온 결과인데 외부 상황이 조금만 나빠져도 시장이 흔들릴 수 있다. 시장이 약해지면서 종목의 힘도 빠졌다. 우리 시장이 정보기술(아이티·IT)을 주력으로 삼고 있지만 비슷한 처지에 있는 나스닥과 움직임이 완전히 다르다. 종합주가지수에 발목이 잡혀 주도주를 만들어 내지 못하고 있다.

지금 가장 시급한 과제는 2350에서 확고한 방어선을 구축하는 것이다. 이 선에서 하락을 막지 못할 경우 약세가 생각보다 길어질 수 있다. 지난해 주가가 2150을 뚫은 후 저항 없이 올라 하락을 막을 곳이 마땅치 않다. 최악의 경우 주가가 그 지점까지 떨어질 수 있다.

시장에서 경제의 중요성이 커졌다. 시장이 근본으로 돌아간 건데 국내 경제가 부진을 면치 못하고 있는 것이 아쉽다.

이종우 주식칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기