등록 : 2019.03.14 17:55

수정 : 2019.03.14 17:59

|

|

그래픽_고영숙

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_고영숙

|

신흥국에서 위기가 발생할 때마다 국제통화기금(IMF)을 비롯해 돈을 빌려주는 쪽은 강한 구조조정을 요구한다. 경제의 자생력을 키우기 위해서다. 혹독하기는 하지만 잘못된 행동은 아니다. 위기의 원인을 제거하지 않고 일시적인 봉합에 그칠 경우 문제가 다시 불거질 수 있기 때문이다. 동일한 기준이 선진국에도 적용되는 건 아니다. 대표적인 게 미국이다. 금융위기 때 미국 정부가 보험회사 하나를 살리기 위해 1800억달러의 세금을 밀어 넣었지만 ‘계약은 신성한 것’이란 이유로 경영진에게 막대한 보너스를 지급했다.

유럽중앙은행이 금리 조정 계획을 수정했다. 올 3분기에 기준금리를 올리겠다는 계획을 바꿔 연내에 금리를 인상하지 않기로 했다. 유럽에서 금리 인상이 물 건너갔다고 보는 게 맞다. 장기대출프로그램(TLTRO3)도 다시 시행하기로 했다. 민간 대출을 원활하게 하기 위해 시중은행에 마이너스 금리로 자금을 빌려주는 조처인데, 2017년을 끝으로 시행이 중단됐었다.

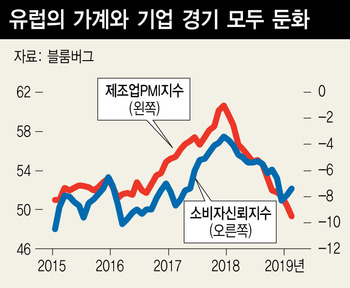

유럽은행이 정책 방향을 바꾼 건 경제가 좋지 않아서다. 올해 유럽의 성장률 전망치가 1.1%로 내려왔다. 지난 12월 해당 전망치가 1.7%였던 걸 고려하면 석 달도 안 되는 사이에 전망이 급락한 것이다. 지난해 양적 완화를 끝낼 때만 해도 올해 유럽 경제가 괜찮을 거라는 전망이 대다수였다. 현실은 전망과 달랐고 지금은 새로운 유동성 공급을 고민해야 하는 상황까지 몰렸다.

|

|

※ 그래픽을(이미지를) 누르면 확대됩니다.

|

유럽 경기 둔화를 보면서 가장 걱정되는 부분이 자생력이다. 유럽은 재정위기와 경기 침체를 겪으면서도 위기의 원인을 없애는 작업을 하지 않았다. 10년 동안 경제가 초저금리와 유동성 공급에 의존하다 보니 스스로 상황을 돌파해 나가는 힘이 약해져 약간의 충격에도 흔들리고 있다. 지금은 자금 공급을 중단하고 반년도 지나지 않았다. 그 사이에 경기가 둔화하는 걸 보면 유럽 경제가 얼마나 취약한 기반 위에 있는지 알 수 있다.

주식시장의 초점이 금리에서 경기로 넘어왔다. 미국의 2월 고용지표가 예상외로 좋지 않았다. 중국의 수출은 20% 가까이 줄었다. 국외 여러 지역 경기가 동시에 나빠지고 있다. 이런 상황에서는 금리 인상 시기를 미루더라도 주가가 오르기 힘들다. 정해진 인상 계획조차 지키지 못할 정도로 경제가 나빠졌다고 생각해 시장이 반대로 움직이기 때문이다. 이런 상황은 미국에도 적용된다. 연준이 올해 금리 인상을 하지 않는 데에서 더 나아가 금리를 내린다 해도 경제가 둔화하는 상황에선 주가가 오르기 힘들다.

주가가 올라 부담을 느낄 즈음에 국외 경기 둔화 문제가 터졌다. 가뜩이나 어려운 상황에 짐 하나가 더 얹어진 것이다. 종합주가지수 고점이 2200 부근으로 정해졌다. 박스권이 완성된 만큼 상반기 내에 이를 빠져나오긴 쉽지 않을 거로 보인다.

주식 칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기