등록 : 2019.05.23 18:33

수정 : 2019.05.23 19:42

|

|

그래픽_고윤결

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_고윤결

|

무역분쟁이라는 포장지를 벗겨내고 나면 시장이 어떤 모양이 될까?

무역분쟁이란 재료는 어떻게든 지나간다. 상황도 변할 테고 재료가 오래돼 사람들의 반응도 심드렁해질 것이기 때문이다. 주식시장에서 처음 무역분쟁 얘기가 나온 게 작년 2월이니까 이미 1년 4개월이 지났다. 예측할 수 있는 상황 대부분이 가격에 반영되고도 남을 시간이다. 그럼에도 불구하고 5월에 갑자기 무역분쟁이 등장한 건 그동안 타결이 당연하다고 봤기 때문이다. 이제 기대가 한풀 꺾인 만큼 영향력이 빠르게 사라질 것이다. 반면 시장의 본질적인 부분은 계속된다. 약해지다 강해지기를 반복하면서 끈질기게 시장을 압박할 가능성이 크다.

|

|

※ 그래픽을(이미지를) 누르면 확대됩니다.

|

2011년 116조원에 지나지 않던 상장사의 영업이익이 2017년에 185조원이 된 데에는 삼성전자, 에스케이(SK)하이닉스, 한국전력, 에스케이(SK), 엘지(LG)디스플레이 5개사의 역할이 컸다. 6년 사이에 5개 종목의 이익이 57조원 넘게 늘었기 때문인데 전체 이익 증가액의 82%에 해당하는 액수다. 1분기에 이들의 이익이 다른 어떤 회사보다 심하게 줄었다. 삼성전자와 에스케이하이닉스는 반도체 경기 둔화로 이익이 60% 넘게 감소했고, 한국전력은 비용증가로 큰 폭의 적자를 기록했다. 아직은 이들을 대신해 이익을 끌어올릴 주자가 없다. 2011년 이후 5년 동안 앞의 5개사 외에 다른 기업도 이익이 늘어났다. 매년 3% 정도로 규모가 크지 않아 이들이 줄어든 이익을 메울 주자가 될 수는 없다. 이익이 다시 늘어나기 위해서는 새로운 주자와 동력이 필요한데 아직 눈에 띄는 곳이 없다.

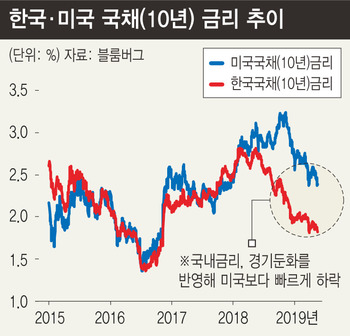

시장이 지금 국내 경제를 어떻게 평가하고 있는지는 금리를 보면 알 수 있다. 우리나라 10년 만기 국채수익률이 1.82%까지 내려왔다. 1월 말에 2%가 무너진 이후 하락이 멈추지 않고 있는데 경기 둔화가 원인이다. 참고로 사상 최저치는 2016년 7월의 1.38%이다. 당시는 미국 금리도 1.45%로 낮아 우리 금리가 차이가 없었던 반면 지금은 격차가 0.55%포인트까지 벌어져 있다. 우리 금리 하락이 다른 선진국보다 특히 심했기 때문인데 1분기에 국내 성장률이 마이너스를 기록한 이후 금리 인하 가능성이 제기된 부분이 시장 금리에 먼저 반영된 결과로 보인다.

시장의 토대가 좋지 않기 때문에 무역분쟁의 영향력이 사라져도 주가가 크게 상승하기 힘들다. 떨어지기 이전 수준조차 회복하긴 힘들 것으로 보인다. 지금은 상승보다 박스권 하단을 확인하는 게 먼저다. 2000을 향해 내려갈 가능성이 있는데 주가 고점이 확인된 이상 반등도 제한적일 수밖에 없다. 시장은 핑곗거리를 찾을 수 있을 때가 그나마 낫다. 하락의 이유가 분명하기 때문에 언제쯤 반등할지 예상이 가능하기 때문이다. 무역분쟁은 좋은 핑곗거리였고 그 핑곗거리는 이제 시장에서 약해졌다.

주식 칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기