등록 : 2019.07.25 17:55

수정 : 2019.07.25 19:33

|

|

그래픽_김지야

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_김지야

|

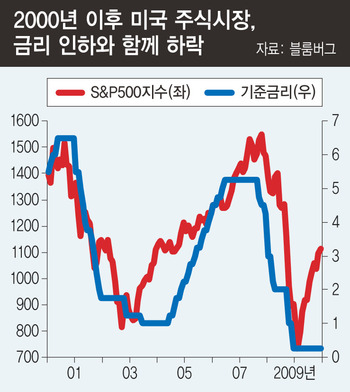

미국이 금리를 내릴 때 주식시장이 보이는 반응은 시간에 따라 달라진다. 첫 번째 인하가 있기 전까지는 주가가 상승한다. 인하에 대한 기대 때문이다. 첫 번째 인하가 있고 나면 시장이 일시적으로 소강상태에 들어간다. 재료가 사라져서인데, 멈칫했던 주가가 추가 인하와 함께 다시 오르기 시작해 금리를 3~4번 내릴 때까지 계속 상승한다. 그 후에는 금리를 아무리 내려도 시장이 반응하지 않는다. 투자자들이 금리 인하를 당연한 걸로 받아들이면서 영향력이 약해지기 때문이다.

지금까지 과거 패턴에 맞게 움직이고 있다. 6월 초부터 미국 주식시장이 오르기 시작하더니 마침내 사상 최고치를 경신했다. 7월에 금리를 내린다고 가정하고 2개월 전부터 상승을 시작한 것이다.

|

|

※ 그래픽을 누르면 크게 볼 수 있습니다.

|

미국이 금리를 내릴 때 미처 생각하지 못했던 일이 발생하기도 한다. 먼저 금리를 내리기 전에 의외로 주가가 사상 최고치 부근에 있는 경우가 많았다. 1980년 이후 일곱 번 인하 중 다섯 번이 그런 형태였다. 경기가 나쁠 때 금리를 내리므로 그전에 주가가 하락했을 거라 생각하지만 실제는 달랐다. 과거 사례에 비춰볼 때 최근 미국 시장이 사상 최고치를 경신하고 있는 게 이상한 일은 아니다.

주가가 금리 인하보다 경제 상황에 민감하게 반응하는 경우도 많았다. 2000년 이전까지는 ‘금리 인하=주가 상승’이 일반적이었지만 이후는 모습이 달랐다. 2001년과 2007년 모두 금리 인하를 전후한 시점부터 주가가 하락하기 시작해 금리를 인하한 후까지 하락이 이어졌다. 금리를 작게 내리거나 인하 속도가 느려서가 아니었다. 2001년은 첫 번째 인하 때에 금리를 1%포인트 내렸고 2007년도 0.5%포인트 인하했다. 지금 시장이 예상하는 인하 폭의 두 배에서 네 배를 한꺼번에 내렸지만 주가가 오히려 하락했다. 금리와 주가가 따로 논 셈인데 아이티(IT)버블 붕괴와 금융위기 상황에 경기 둔화가 맞물린 게 금리의 영향력이 약해진 원인이었다. 과거 사례를 볼 때 금리 인하보다 더 중요한 건 경제다. 경기가 좋지 않으면 아무리 금리를 내려도 주가가 오르지 않는다.

현재 미국 경제는 최고 상태가 아니다. 소비심리와 고용지표를 제외한 많은 지표가 약해지고 있다. 제조업 비중이 높은 지역일수록 경기 둔화가 심해 조만간 그 영향이 미국 경제 전체에서 나타날 가능성이 있다. 그 영향으로 소비의 힘이 점차 약해지고 있다. 기업실적도 문제다. 스탠다드앤푸어스(S&P)500지수에 속하는 기업의 2분기 이익이 작년 같은 기간에 비해 5% 정도 줄어들 걸로 전망되고 있다. 아이티 업종의 이익 감소가 특히 심해 작년 같은 기간에 비해 11% 이상 줄어들 걸로 보고 있다. 이런 사정은 3분기도 비슷하다. 이번 금리 인하가 새로운 상승의 시작이 될지 아니면 오랜 상승의 끝이 될지는 금리보다 경제에 의해 결정될 것이다.

주식 칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기