등록 : 2017.10.09 18:31

수정 : 2017.10.09 20:05

Weconomy | 정책통 블로그

추석 연휴 이후 상장기업들이 3분기 실적을 잇따라 발표할 예정이다. 이에 따라 ‘ㄱ기업 영업이익 100% 증가’, ‘ㄴ기업 매출액 50% 급증’ 등 주요 대기업의 매출액, 영업이익 등을 알리는 뉴스가 넘쳐날 전망이다. 문제는 기업 성적이 좋은 것이 가계와 임금노동자의 소득·고용에도 나란히 즐거운 소식만은 아니라는 것이다.

2000년대 들어 성장의 과실이 대부분 기업에 귀속되면서 가계-기업 간 소득격차가 커져왔다. 2000~2016년 기업소득은 255% 증가한 반면 가계소득 증가율은 138%에 그쳤다. 갈수록 골이 깊어가는 ‘부자 기업, 가난한 가계’ 구조는 저축률과 매출액 지표에서 뚜렷히 나타난다.

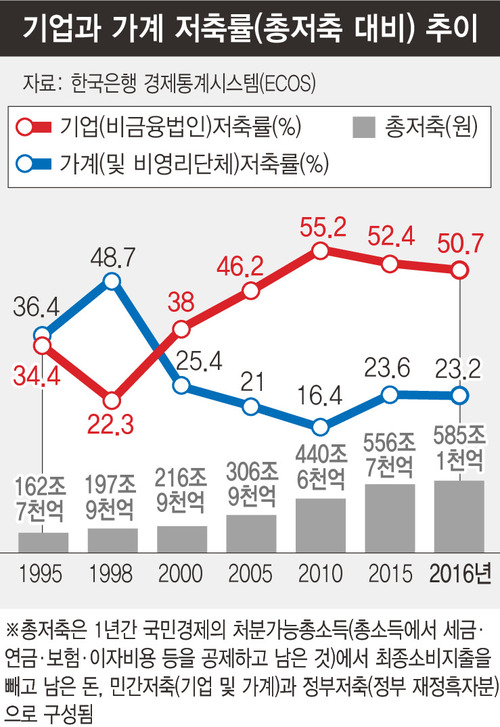

기업-가계 저축액, 22년 전엔 가계가 조금 많아

2000년 역전…지난해 격차 2배 이상

2015년부터 매출↓영업이익↑…“인건비 하락 때문”

9일 한국은행 경제통계시스템(ECOS)에서 저축률을 보면, 1995년 국민총처분가능소득(427조2천억원·명목 기준) 가운데 비금융 법인기업의 저축액(55조9천억원)과 가계 저축액(59조1천억원) 비중은 각각 13.1%, 13.8%로 거의 같았다. 당시 국민총처분가능소득에서 최종소비지출을 빼고 남은 총저축(162조7천억원) 가운데 기업과 가계의 저축액 비중은 각각 34.4%와 36.4%로 가계 비중이 약간 높았다.

나란했던 기업과 가계의 저축 비중은 2000년부터 기업이 앞서 나갔다. 2000년 총처분가능소득(630조3천억원) 가운데 기업 비중은 13.1%인 반면, 가계는 8.8%로 격차가 크게 벌어졌다. 같은 해 총저축(216조9천억원) 대비 기업·가계의 저축 비중도 각각 38.0%, 25.4%로 큰 차이를 보였다. 이때 시작된 격차는 지난 16년간 해마다 더 벌어졌다. 지난해에는 총처분가능소득(1632조6천억원)과 총저축 대비 기업의 저축 비중은 각각 18.2%, 50.7%로 늘어났지만, 가계 저축 비중은 8.3%, 23.2%로 축소돼 두 배 이상의 격차를 보였다. 기업 몫(가계에 임금으로 지급한 비용을 제외한 영업이익)은 갈수록 늘어나지만, 가계 몫은 쪼그라든 양상이다. 대기업-중소기업, 고임금노동자-저임금 노동자 사이의 양극화뿐 아니라 기업과 가계 사이의 ‘저축율 양극화’도 우리 경제의 또 다른 특징인 셈이다.

|

|

*누르면 크게 볼 수 있습니다.

|

다만 2013년부터 가계 저축률이 조금씩 높아지고 있다. 하지만 가계소득이 증가한 덕이 아니라 가계부채 폭증(2분기 현재 가계신용잔액 1388조원)으로 원리금 빚을 갚기 위해 어쩔 수 없이 저축을 늘렸다는 분석이 많다.

아울러 매출은 정체하거나 감소하지만 영업이익은 늘어나는 기업 성적표도 ‘부자 기업, 가난한 가계’의 단면을 보여준다. 한은의 ‘기업경영분석’ 자료를 보면, 대기업(제조업) 매출액은 2015년 1분기부터 2016년 3분기까지 -3.0%~-7.5%까지 분기마다 감소했다. 반면 영업이익률은 같은 기간 5.4%~7.4%까지 증가했다. 한은은 지난해 말 펴낸 ‘금융안정보고서’에서 “국내 기업 매출액 증가율이 2012년 4분기에 처음으로 마이너스를 기록한 이래 2013년에 정체 상태에 들어갔고 2015년 이후엔 다시 감소세로 전환하면서 ‘업황부진기’에 진입했다”고 평가했다. 그 원인으로 한은은 저금리나 원자재 가격 하락 등과 함께 기업들의 인력 감축에 따른 인건비 감소(가계소득 몫 하락)를 큰 요인으로 꼽았다.

가계 소득이 줄어드는 것은 소비 부진과 경기 악화로 이어질 수 있다. 한국은행은 최근 ‘경제전망보고서’ 등을 통해 “기업저축 증가는 미래 소비여력인 가계저축 감소를 뜻하며, 늘어난 기업저축이 국내 투자보다는 해외에 투자된다면 우리 경제의 내수기반이 지속적으로 악화될 수 있다”며 가계 몫을 늘리는 ‘재조정’이 필요하다고 제안했다. 김천구 현대경제연구원 연구위원은 “기업과 경제가 성장해도 고용흡수력이 약화되고 자영업 소득이 감소하는데다 가계부채 급증으로 이자 자급부담이 늘면서 가계의 저축 여력이 떨어지고 있다”며 “양질의 일자리 창출로 소득기반을 확충해 가계 저축률을 높여야 한다“고 말했다.

조계완 기자

kyewan@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기