등록 : 2019.10.28 12:00

수정 : 2019.10.29 02:33

|

|

연합뉴스

|

2주택자 이상 월세수입·3주택자 이상 보증금 3억 초과하면 신고 대상

다른 종합소득과 합산하거나 별도 14% 세율로 분리과세 중 선택

사업자등록도 해야…안하면 임대수익 0.2% 가산세 물어

|

|

|

연합뉴스

|

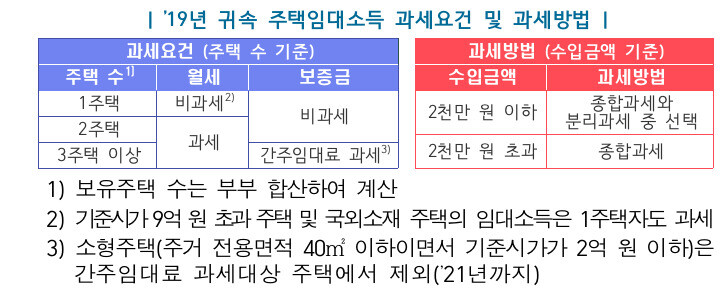

국세청은 기존에 비과세였던 연간 2천만원 이하 주택 임대소득에 대해 올해 귀속분부터 소득세를 부과하므로, 대상자는 내년 6월 1일까지 소득세를 신고하고 사업자등록을 해야 한다고 28일 밝혔다.

과세대상이 되는 주택 임대소득은 2주택 이상 보유한 사람이 벌어들인 월세 수입이고, 3주택 이상 보유한 사람은 주택 임대보증금 합계가 3억원을 초과할 경우 ‘간주임대료’를 계산해 수입금액에 포함하므로 신고 대상이다. 기준시가 9억원을 초과하는 주택 및 국외 소재 주택의 임대소득은 1주택자도 과세대상이다.

반면 주거전용 면적이 1세대당 40㎡ 이하로 기준시가가 2억원 이하인 소형주택은 2021년까지 간주임대료 과세대상 주택에서 제외된다.

연간 임대수익이 2천만원 이하인 경우, 다른 종합과세 대상 소득과 합산해 신고하거나 주택임대소득만 분리해 세율 14%를 적용해 내는 분리과세 가운데 선택해 신고할 수 있다.

내년부터는 주택임대소득자가 사업자등록을 하지 않는 경우 임대수입 금액의 0.2%를 가산세로 내야 한다. 올해 말까지 주택임대사업을 개시한 경우에는 내년 1월 21일까지 관할 세무서에 사업자등록 신청을 해야 한다. 사업자등록은 국세청의 홈택스(hometax.go.kr)와 국토교통부의 렌트홈(renthome.go.kr)을 통해 신청할 수 있다. 국세청 누리집에 게시한 사업자등록 신청서 작성사례를 참고해 신청서를 미리 작성할 수 있다.

국세청은 매년 주택임대소득자에게 소득세 신고를 안내하고 있다. 신고 뒤에는 고가주택·다주택 보유자를 중심으로 성실신고 여부를 검증한다. 국세청은 전·월세 확정일자 자료 등을 분석해 불성실 신고혐의자 2천명에 대해 검증을 실시할 예정이다.

세무검증 대상자 유형은 고액월세나 고가주택 임대인, 다주택 보유자, 외국인 상대 임대인 가운데 임대소득을 신고하지 않거나 축소 신고한 혐의를 받는 경우다. 국세청은 “탈루 혐의가 명백하고 탈루 규모가 큰 것으로 확인된 경우 세무조사로 전환해 엄정히 검증할 것”이라며 “고소득 주택임대소득자 세원관리를 철저히 해 과세사각지대를 축소해나가겠다”고 밝혔다.

이경미 기자 kmlee@hani.co.kr

광고

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기