등록 : 2019.12.08 17:58

수정 : 2019.12.09 02:31

소비자심리·기업경기실사 지수↑

실물경기 부진·글로벌 불확실성 탓

연구기관들, 반등 판단에 유보적

최근 가계와 기업이 내년 경기 개선에 대한 기대감을 나타내고 있지만, 연구기관들은 여전히 경기 회복 전망에 유보적인 평가를 하고 있다. 실물 경기가 계속 부진한 데다 세계 경제의 불확실성이 크기 때문이다.

8일 한국개발연구원(KDI)은 ‘12월 경제동향’을 내어 “최근 우리 경제는 일부 심리지표가 개선됐으나, 수출과 투자가 위축되는 등 실물 경기는 부진을 지속하고 있다”고 밝혔다. 지난 4월부터 시작한 ‘부진’ 평가를 이달까지 9개월간 이어가고 있다.

케이디아이는 “동행지수 순환변동치가 횡보하고 선행지수 순환변동치와 경제심리지수는 소폭 개선돼, 경기 부진이 심화할 가능성은 작다고 판단된다”고 했다. 현재 경기 상황을 나타내는 동행지수 순환변동치는 10월 기준 99.4로, 지난 6개월간 99.3~99.5 수준에서 오르락내리락하고 있다. 향후 6개월의 경기 전망을 나타내는 선행지수 순환변동치는 10월 98.7로 9월(98.5)에 이어 두 달 연속 상승했다.

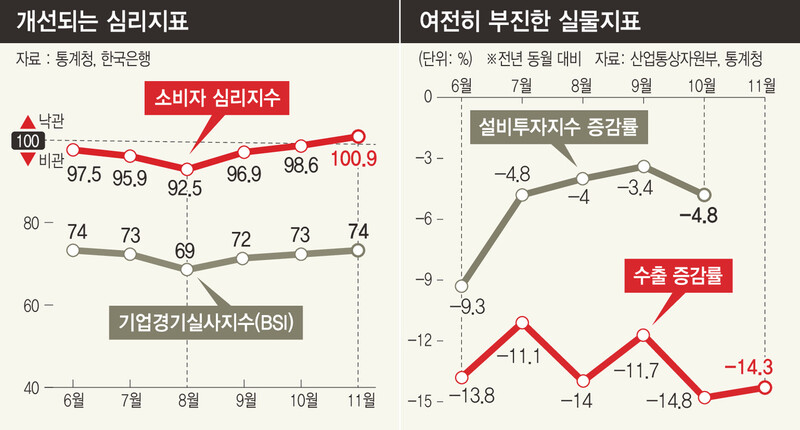

일부 심리지표는 개선되는 모습을 보인다. 소비자들의 경제 상황에 대한 심리를 종합적으로 나타내는 소비자심리지수는 11월 100.9로, 전월보다 2.3포인트 올랐다. 지표가 100 이상이면 경기 호전을 기대한다는 뜻인데, 지난 4월(101.6) 이후 처음 100을 넘었다. 기업의 체감경기를 나타내는 기업경기실사지수는 74로, 9월(72)과 10월(73)에 이어 석 달째 상승했다.

심리지표와 달리 실물경제지표는 여전히 부진한 모습이다. 케이디아이는 “대외 수요 부진에 따라 수출이 큰 폭의 감소세를 지속하면서, 제조업을 중심으로 산업 생산은 위축된 모습”이라고 진단했다. 수출 부진으로 10월 광공업 생산이 전년 대비 1.5% 감소하고, 제조업 평균가동률도 전월(75.5%)보다 낮은 73.2%를 기록했다. 설비투자 선행지표인 11월 자본재 수입액은 전년 대비 7.5% 감소하는 등 회복 기미가 나타나지 않고 있다. 김성태 케이디아이 경제전망실장은 “우리 경제는 현재 계기만 있으면 반등할 수 있는 상황이지만 홍콩 사태 등으로 대외 여건이 여전히 불안하다”며 “일부 심리지표 개선은 올해 경기가 워낙 안 좋았기 때문에 ‘내년엔 더 나빠지기야 하겠나’고 하는 정도의 전망”이라고 말했다.

현대경제연구원도 이날 ‘4분기 경제동향과 경기 판단’ 보고서를 내어 “그동안 장기 침체로 경기 반등 가능성이 커 보이지만, 경기 하강 위험요인이 완화하지 않는다면 더블딥(경기가 회복하는 듯하다 다시 침체하는 이중침체 현상)에 빠질 가능성을 배제하기 어렵다”고 밝혔다. 앞서 한국경제는 2013년 1분기에서 2015년 2분기까지 2년 반 동안 더블딥을 경험한 바 있다. 소비심리 악화, 중국 경제 성장력 약화 등이 원인이었다. 연구원은 향후 경기 방향을 결정하는 요인으로 △중국과 인도의 경제 상황 △내년도 확장재정의 실효성 △기업의 투자 회복 여부 등을 꼽았다. 그러면서 “추가 금리 인하는 신중하게 접근해야 하지만 디플레이션 가능성이 재발하면 큰 폭의 금리 인하를 단행할 필요가 있다. 기업 투자 확충을 위해 혁신성장 전략도 강화해야 한다”고 강조했다.

이경미 기자

kmlee@hani.co.kr

|

|

한겨레 자료사진

|

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기