등록 : 2020.01.13 12:00

수정 : 2020.01.14 02:33

|

|

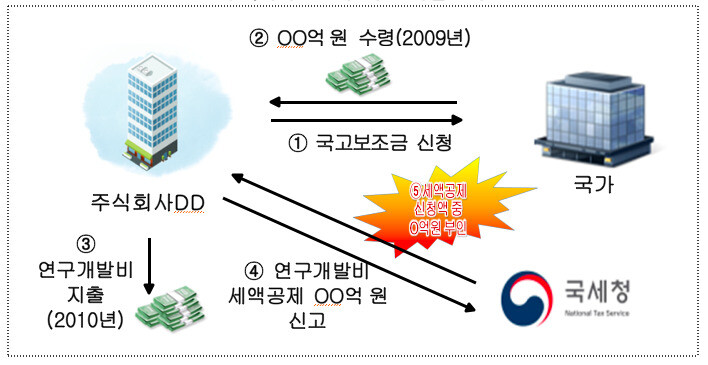

국고보조금을 받았으나 연구·인력개발비 세액공제를 신고한 회사 사례. 국세청 제공

|

납세자와 국세청 사이 이견 많아 사전심사로 불확실성 해소

|

|

|

국고보조금을 받았으나 연구·인력개발비 세액공제를 신고한 회사 사례. 국세청 제공

|

국세청은 올해부터 연구·인력개발비(R&D) 세액공제 여부를 사전에 확인해주는 제도를 시행한다고 13일 밝혔다.

연구·인력개발비 세액공제는 과학적 진전, 새로운 서비스 개발, 임직원 교육 등을 위해 연구소를 운영하거나, 다른 기관과 공동연구하면서 인건비, 재료비 등을 지출한 경우 적용 대상이다. 납세자와 국세청 간 이견이 많은 항목 하나로, 세액공제 여부를 사전에 확인해 세무 불확실성을 해소하기 위한 취지다.

사전심사를 받으려는 내국법인과 거주자는 법인세(소득세) 과세표준 신고 전까지 홈택스, 우편, 방문접수를 통해 신청할 수 있다. 사전심사 신청서와 연구개발 보고서, 연구개발비 명세서, 기타 공제 대상임을 입증하는 서류를 제출해야 한다.

심사는 국세청 법인세과 연구개발 세정지원 태스크포스에서 서면으로 진행한다. 신청인이 사전심사 결과에 따른 세액공제 금액을 반영해 법인세(소득세)를 신고하면, 심사받은 내용은 신고내용 확인 및 감면 사후관리 대상에서 제외된다. 추후 세무조사 등으로 심사 결과와 다르게 과세처분이 되더라도 해당 부분에 대한 가산세는 면제된다.

연구·인력개발비 세액공제 규모는 2016년 2조315억원에서 2018년 2조2998억원으로 13% 확대됐으며, 대상 기업도 같은 기간 2만5214개에서 3만353개로 20% 늘었다.

국세청은 추후 세무조사로 세액공제가 잘못된 것으로 확인되면 수년간 공제받은 금액에 가산세까지 포함해 추징되는 사례가 발생하므로 사전심사를 활성화해 불확실성을 줄이겠다고 했다.

이와 함께 국세청은 그동안 잘못된 연구·인력개발비 세액공제 신청 사례도 제시했다. 이를 보면, ㄱ법인은 ㄴ연구원과 공동 연구개발을 진행하면서, 안전·보건관리 용역 비용을 세액공제 대상(공동연구개발 비용)으로 포함해 수십억원의 세액공제를 신청했다. 하지만 국세청은 안전·보건관리는 일반 지원활동에 해당한다고 보고 이를 취소하는 경정·고지했다. ㄷ회사는 지난 2009년 국고보조금 수십억을 받아 연구인력개발비로 쓰고 이를 세액공제 신청했다. 국세청은 2010년부터 국고보조금을 재원으로 연구개발비 지출하는 건 세액공제 배제하기로 한 규정에 따라, 2010년 이후 국고보조금으로 지출한 연구개발비 세액공제액 수억원을 취소하는 경정·고지했다.

이경미 기자

kmlee@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기