등록 : 2019.08.04 14:22

수정 : 2019.08.04 17:34

보험연구원 보고서

“저축성 보험에 가입의향은 커”

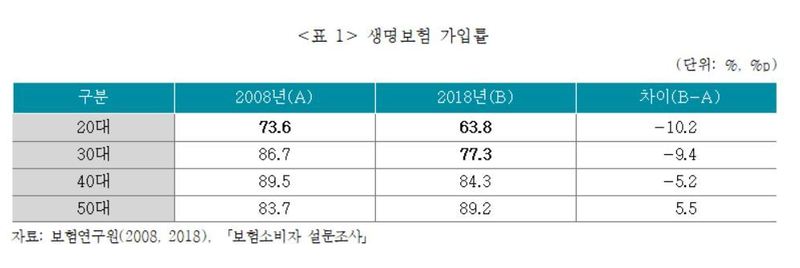

현재 밀레니얼 세대(2030세대)가 10년 전 2030세대의 생명보험 가입률보다 10%포인트 낮은 것으로 나타났다. 고용의 질과 안정성이 나빠진 영향으로 이전 세대의 20~30대 시절보다 순자산이 적은 탓이다.

보험연구원이 4일 발표한 ‘밀레니얼 세대의 보험 가입’(최장훈·조영현 연구위원) 이슈분석을 보면, 2018년 밀레니얼 세대인 30대의 생명보험 가입률은 77.3%로, 2008년의 30대(86.7%)에 비해 가입률이 9.4%포인트 낮은 것으로 조사됐다. 2018년의 20대는 같은 밀레니얼 세대인 2008년 20대(73.6%)에 비해서도 가입률이 10.2%포인트 낮은 63.8%였다. 연구진은 “이전 세대와 다른 재무 상태, 혼인율, 출산율 등이 밀레니얼 세대의 생명보험 가입에 영향을 준 것으로 보인다”고 해석했다.

연구진은 밀레니얼 세대의 현재 보험 가입 현황이 저조한데 반해, 가입 의향은 상대적으로 높은 점에 주목했다. 지난해 보험연구원이 진행한 ‘보험소비자 설문조사’ 결과, 20~30대는 보장성 보험뿐만 아니라 상대적으로 저축성·연금 보험에도 10~12% 안팎의 가입의향을 드러내며 관심을 보였다. 연구진은 “자산축적과 노후소득의 필요성을 인식하는 밀레니얼 세대가 결코 적지 않음을 시사한다”고 풀이했다.

이들 세대는 직판채널(인터넷, 전화 등) 선호도가 이전 세대에 비해 현저하게 높은 것으로 나타났다. 온라인 소비를 선호하는 성향이 보험 소비에서도 고스란히 드러난 셈이다. 직판에 대한 선호도가 40대(7.2%), 50대(2.7%)인 것과 견줘, 20대는 39.5%, 30대는 26.5%로 집계됐다.

연구진은 “보험회사는 현재 가입률은 낮지만 가입의향이 높은 저축성보험의 공급에 관심을 기울여야 한다”며 “현재의 즐거움과 경험을 중시하는 소비태도를 가진 밀레니얼 세대의 소비성향과 저축여력을 고려할 때, 만기가 짧거나 자금인출이 용이한 저축성 상품을 선호할 것으로 보인다”고 조언했다.

박수지 기자

suji@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기