등록 : 2019.09.26 17:53

수정 : 2019.09.26 19:41

|

|

그래픽_김승미

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_김승미

|

1972년 이후 우리나라에서는 10번의 경기 순환이 있었다. 모습은 외환위기를 전후해 달라졌다. 1998년까지는 경기가 한번 좋아지면 평균 34개월간 확장이 이어졌고 반대로 경기가 나빠지면 19개월간 수축됐었다. 외환위기 이후는 두 기간이 각각 26개월과 18개월로 줄었다. 성장률도 달라졌다. 외환위기 이전에는 경기가 확장, 수축됨에 따라 성장률이 4%씩 오르내린 반면 외환위기 이후에는 그 차이가 1% 내외로 줄었다.

통계청이 2017년 9월이 지난 경기의 정점이었다고 발표했다. 이로써 11번째 순환이 완성됐다. 경기 확장 기간은 2013년 3월부터 2017년 9월까지 54개월간이었다. 기간만으로 보면 통계 작성 이후 가장 길지만 정점의 높이는 반대로 가장 낮았다. 선진국에서 나타나고 있는 ‘장기 성장-낮은 성장률’이란 패턴이 우리나라에도 나타난 것이다.

2017년 9월이 정점이니까 우리 경제는 2년째 위축국면에 들어있는 셈이 된다. 지금은 보는 관점에 따라 여러 해석이 가능하다. 나쁘게 보면 경기 둔화가 언제 끝날지 모르겠다고 얘기할 수 있지만 좋게 보면 저점이 멀지 않았다는 해석도 가능하다. 이미 수축 기간이 과거 평균을 훨씬 넘었기 때문이다.

|

|

※ 그래픽을(이미지를) 누르면 확대됩니다.

|

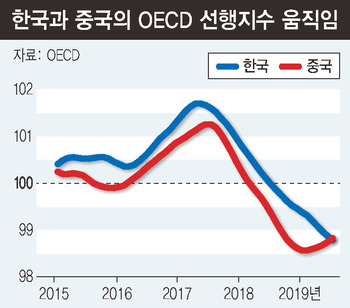

경기 저점에 대한 신호가 일부 나타나기도 한다. 먼저 주식시장인데 7월 이후 업종별 주가 동향을 보면 조선주가 19%, 기계가 8% 올랐다. 철강과 건설업도 10% 가까이 상승했다. 이들은 경기 변동에 대단히 민감한 업종들이다. 두 번째는 해외 경제다. 2분기에 경제협력개발기구(OECD) 선행지표가 저점에 도달했다. 이 지표로 보면 글로벌 경제가 저점을 통과했을 가능성이 높다. 특히 관심이 가는 나라가 중국이다. 전통적으로 중국의 오이시디 선행지수는 우리보다 3개월 먼저 움직이는데, 해당 지표가 3월에 바닥을 찍었으니까 우리 선행지수 역시 조만간 저점에 도달할 가능성이 높다.

마지막은 반도체다. 8월에 계약가격 하락이 멈췄다. 일본의 수출 규제 이후 투기적 수요로 디램(DRAM) 현물가격이 24% 상승했지만 수급의 변화가 없기 때문에 계약가격이 하락에서 벗어나지 못했을 거란 전망이 많았다. 예상과 달리 8월 디램 계약가격이 11개월 만에 하락을 멈췄다. 이제는 방향 전환에 대해 기대가 커졌는데 삼성전자 주가가 5만원에 바짝 다가설 수 있게 만든 동력이었다.

아직은 경기 회복을 보여주는 지표보다 경기 둔화를 보여주는 지표가 더 많다. 상황이 조금 나아졌어도 여전히 저점을 얘기하기 힘든 상태라는 의미가 된다. 주식시장을 보는 눈은 조금 다를 수 있다. 이미 주가가 경기 둔화에 충분히 반응한 만큼 좋지 않은 지표가 나오더라도 영향력은 크지 않을 것이다. 반면 경기 회복은 생소한 개념이어서 크게 반응할 수 있다. 경기 저점 통과 가능성에 관심을 가져야 하는 이유다.

주식 칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

);)

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기