등록 : 2019.10.30 19:15

수정 : 2019.10.31 08:03

|

|

그래픽_고윤결

|

시중은행 10곳서 서비스 시작

오픈뱅킹 어떻게 이용하나

은행앱 1개 선택, 타행 계좌 등록

모든 계좌 한곳서 조회·송금 가능

모바일 넘어 창구로 확대될지 관심

아직은 새로울 것 없어

간편송금 등 핀테크 이용자들엔

까다로운 인증탓 더 불편할수도

|

|

|

그래픽_고윤결

|

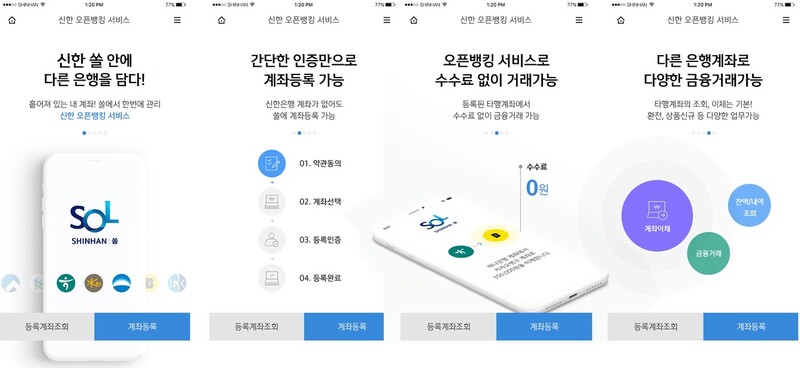

30일 오전 9시, 은행 앱 하나로 다른 은행에 흩어진 모든 계좌를 한번에 조회·송금할 수 있는 ‘오픈뱅킹’ 시대가 열렸다. 시중은행 10곳(KB국민·신한·우리·KEB하나·IBK기업·NH농협·경남·부산·제주·전북은행)의 앱에서 본인의 다른 은행 계좌를 등록해 오픈뱅킹 서비스를 이용할 수 있게 됐다. 기존에 개별 은행 앱을 여러개 번거롭게 이용하던 이들에게는 ‘신세계’일 테지만, 토스·카카오페이 등 간편송금 핀테크 앱을 쓰던 이용자 입장에선 ‘수수료 전면 무료’ 외에는 딱히 새로울 게 없다는 지적도 나온다.

|

|

신한은행 제공

|

■ 신한은행 앱에서 국민은행 계좌 열어 송금

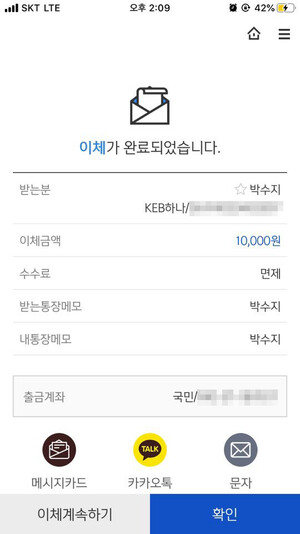

신한은행 앱 ‘쏠’을 열어 국민은행 계좌를 등록해봤다. 등록하려는 국민은행 계좌번호를 직접 입력한 뒤, 자동응답시스템(ARS) 인증을 거치니 국민은행 계좌의 잔액과 거래 명세가 조회된다. 곧바로 송금도 가능하다. 이체금액 1만원을 입력한 뒤 6자리 비밀번호를 눌러 하나은행 계좌로 보냈더니, ‘수수료 면제’라는 표시와 함께 이체 결과가 떴다.

|

|

신한은행 앱 ‘쏠’에서 국민은행 계좌를 열어 송금했다. 모바일 갈무리

|

당장 수수료만 따져보자면, 국민·신한·기업·하나·우리은행 앱 중 하나를 선택하는 게 유리하다. 이들 은행의 오픈뱅킹 송금 수수료는 조건 없이 무료다. 기존에 은행들은 모바일 금융거래라 하더라도 급여 실적 등이 있던 고객에 한정해 이체 수수료 무료 혜택을 줬다. 은행들은 오픈뱅킹에서 송금이 이뤄지면 이체 건당 40~50원가량 수수료를 내야 하지만, 고객에게 수수료를 받았다간 오히려 ‘잡은 고기’마저 놓칠 수 있다고 판단한 것이다.

은행마다 공격적인 마케팅도 한다. 신한은행은 오픈뱅킹 이용 고객을 대상으로 우대금리를 주는 ‘신한 인싸 자유적금’과 ‘신한 보너스 정기예금’을 출시했다. 국민은행도 ‘케이비스타뱅킹’과 ‘리브’ 앱에서 타행 계좌를 등록한 고객 중 400명을 추첨해 삼성 갤럭시 상품을 증정한다. 우리은행은 타행 계좌를 ‘우리원뱅킹’ 앱에 등록한 고객 중 선착순 2만명에게 지에스(GS) 쿠폰을 지급한다. 기업은행은 ‘아이원뱅크’ 앱에서 타행 계좌를 등록한 고객을 대상으로 아이폰과 노트북 등을 제공한다. 농협은행도 앱 ‘올원뱅크’ 이용자 2천명에게 노트북 등 경품을 증정한다.

■ 진짜 전쟁은 창구 오픈뱅킹에서 시작?

이날 서비스 시작에 맞춰 오픈뱅킹을 사용해본 이들은 대체로 아쉬운 점이 많다는 반응을 보였다. 직장인 김지원(30)씨는 “오픈뱅킹 뉴스를 보고 써봤는데, 공인인증서로 한번에 끌어오는 것도 아니라, 계좌번호를 하나하나 직접 입력해야 하는 것부터 불편했다”고 말했다. 금융결제원은 12월부터는 본인 명의 계좌를 자동 조회해 등록할 수 있도록 보완한다는 방침이다. 토스나 카카오페이 등 핀테크 앱에서 여러 계좌의 잔액 조회와 송금 서비스를 이용하던 이들에게는 특별히 새로운 경험도 아니다. 오픈 에이피아이(API·응용프로그램 인터페이스)를 이용한다는 뒷단의 시스템 구현 방식이 다를 뿐, 이용자 입장에서는 송금 금액 한도와 수수료 무료 횟수 제한을 제외하면 다를 게 없기 때문이다. 오히려 인증 방식이 좀더 까다로운 은행 앱을 더 불편하게 느낄 수도 있다.

일단 금융결제원은 차차 서비스 제공 범위를 넓혀나간다는 계획이다. 또 12월18일부터는 핀테크 기업들까지 오픈뱅킹 서비스에 뛰어들어 경쟁이 본격화하면 소비자 사용 만족도도 올라갈 수 있다. 은행 창구에서 타 은행 잔액을 끌어올 수 있는 ‘오프라인 오픈뱅킹’이 은행 간 혈투를 낳을 거라는 관측도 나온다. 금융위원회 관계자는 “모바일뱅킹 이용이 어려운 고객들이 은행 점포에서 오픈뱅킹을 이용할 수 있도록 확대하는 걸 검토하고 있다”고 말했다.

박수지 기자 suji@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기