등록 : 2019.11.10 18:01

수정 : 2019.11.11 02:03

|

|

그래픽_김지야

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_김지야

|

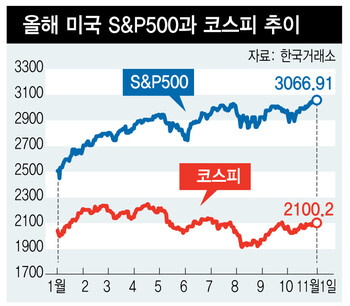

미국 시장이 사상 최고치를 경신했다. 그 영향으로 독일을 비롯한 유럽 주요국 시장도 사상 최고치에 근접했다. 우리는 최고치는 아니지만 그래도 전고점을 넘었다.

따져보면 그림이 좀 어색하긴 하다. 많은 전망기관이 내년 미국의 성장률이 1%대 중반까지 떨어질 거라 예상하기 때문이다. 11년 만에 맞는 본격 경기 둔화인데 최근에 이 전망을 뒷받침해줄 지표가 다수 나오고 있다. 그림대로라면 이번 상승은 경기 둔화 속에 주가가 오른 셈이 된다. 이렇게 어색한 그림이 된 건 금리 인하 때문이다. 하반기에 연준이 금리를 연속 세 번 내려 완화 기조가 다시 시작됐음을 보여줬다. 지난 10년간 투자자들이 ‘금리 인하=주가 상승’에 길들여져 있는 만큼 매수에 힘이 실렸다.

올 한해 미국 시장에서는 세 번의 상승이 있었다. 5월, 7월, 9월에 각각 고점을 기록했는데 그중 5월과 7월은 사상 최고치를 넘는 상황으로 발전했다. 두 번 모두 금리가 상당한 역할을 해 5월은 인하가 재개될 거란 기대가, 7월은 실제 금리 인하가 주가를 끌어올리는 동력 역할을 했다. 사상 최고치를 경신하긴 했지만 오래가지 못했다. 이전 고점보다 5월은 0.5%, 7월에도 2.7% 더 높아지는 데 그쳤다. 우리 시장은 상황이 더 좋지 않았다. 미국 시장이 꺾이기 전에 먼저 하락했고, 선진국 시장이 사상 최고를 기록하는 동안 전고점을 회복하는 데 그쳤다. 그래서 미국 시장의 고점이 올라가는 동안에도 코스피는 2233(5월)→2134(7월)→2101(9월)로 고점이 낮아졌다. 국내 요인에 묶여 선진국과 주가 방향만 같았을 뿐 내용은 차이가 난 것이다.

선진국 주가 상승이 번번이 좌절됐던 건 악재가 발생했기 때문이다. 무역협상이 틀어져 미국이 관세를 올렸거나, 중국이 강공으로 나온 게 대표적인 예다. 미국의 제조업경기 급랭도 역할을 했다. 이번은 과거보다 안정적이다. 무엇보다 무역분쟁이 틀어질 가능성이 크지 않다. 1단계 타협을 기초로 양국이 합의문 작성에 들어가 당분간 화해 분위기가 이어질 가능성이 크다. 3분기 실적 발표를 마친 미국 기업 중 75%가 예상보다 좋은 수치를 내놓은 것도 시장에 힘이 되고 있다.

문제는 경제다. 미국 경제가 둔화하고 있는 증거가 여러 곳에서 나오고 있다. 이익은 경제 상황을 기업 단위로 쪼개 놓은 것이다. 따라서 경기가 둔화하는 상태에서는 이익이 늘어날 수 없고 주가도 힘을 쓰지 못한다. 현재 시장 환경은 좋은 상태가 아니다.

우리 시장을 움직이는 가장 큰 동력은 선진국 주가 상승이다. 자체 동력 없이 다른 시장에 떠밀려 올라간다고 보는 게 지나친 폄하라고 얘기할 수 있지만 그게 현실이다. 이런 상태에서 선진국 시장이 하락하면 우리 시장의 상승 동력도 사라지게 된다. 선진국 시장이 사상 최고치를 넘었다고 흥분할 일이 아닌 것 같다.

주식 칼럼니스트

광고

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기