등록 : 2019.11.10 20:49

수정 : 2019.11.11 10:32

|

|

※ 이미지를 누르면 크게 볼 수 있습니다.

|

한국·미국·독일 등 채권 금리 올라

경기침체 우려로 눌려온 금리 분출

세계경기 전망 놓고 의견 엇갈려

보험성 금리인하 거품 촉발 우려도

|

|

|

※ 이미지를 누르면 크게 볼 수 있습니다.

|

경기 개선을 알리는 신호탄인가, 채권시장의 성급한 오판인가?

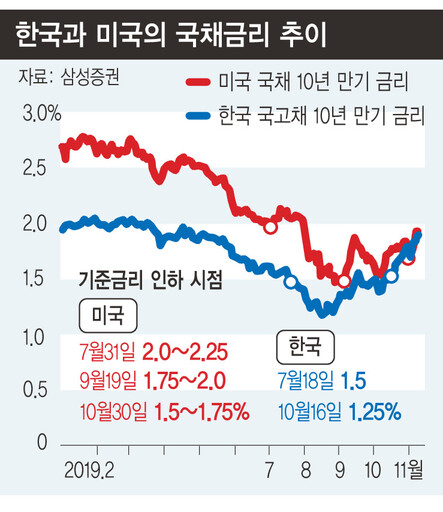

미국, 독일 등 주요 선진국의 국채 금리는 물론 한국의 금리도 빠르게 반등(채권값 하락)하고 있다. 미-중 무역분쟁의 단계적 타결 기대로 경기침체 우려가 누그러지면서 그동안 짓눌렸던 금리가 분출하는 국면으로 풀이된다.

8일(현지시각) 뉴욕 채권시장에서 10년만기 국채금리는 0.024%포인트 오른 1.94%로 지난 7월31일(2.03%) 이후 3개월여만에 최고치를 기록했다. 전날에는 장중 1.97%까지 상승해 지난 2016년 11월 도널드 트럼프 미 대통령 당선 이후 최대 상승폭을 기록하기도 했다. 장단기 금리 역전으로 경기침체 공포를 불러일으켰던 10년물과 2년물(1.67%)의 금리차는 정상적인 상태로 돌아갔다. 지난 8월 말 -0.54%포인트까지 역전폭이 커졌던 10년물과 3개월물의 금리 격차는 어느새 +0.4%포인트로 반전됐다. 독일 10년 국채 금리도 -0.26% 수준까지 올라와 이와 연계된 파생결합펀드(DLF) 국내 가입자들 일부는 원금 회복의 희망을 품을 수 있게 됐다. 국내 국고채 10년 금리도 1.87%까지 가파르게 올라 지난 5월15일 이후 가장 높았다.

미-중 무역협상이 ‘1단계 합의’ 국면으로 접어들면서 안전자산인 채권에서 위험자산인 주식으로 자금이 이동한 영향이 컸다. 프랑스 은행 소시에테제네랄(SG)은 “장기 채권을 팔고 주식을 사는 교체 거래가 일어났다”고 설명했다. 원자재 시장에서도 위험자산으로 자금이 유입됐다. 텍사스산 원유(WTI)는 배럴당 57.24달러로 일주일 새 1.9% 올랐다. 반면 안전자산인 금은 트로이온스당 1462.9달러로 일주일 새 3.2% 내려 2년 만에 최대 낙폭을 기록했다.

월가에서는 무역이 성장을 이끄는 원동력이기 때문에 미 10년 국채금리는 2%를 넘어설 것이라는 전망이 나왔다. 투자은행 제이피모건은 “중앙은행들의 통화완화 정책에 따른 세계경기 개선 전망으로 금융시장에서 위험선호 성향이 더 커질 것”이라고 예상했다. 반면 경제매체 시엔비시(CNBC)는 “경기둔화 가능성으로 10년 국채금리가 2%를 큰 폭 웃도는 수준으로 오르지는 못할 것”이라는 관측을 전했다. 지금 주식을 사는 것은 시기상조라는 경고도 나왔다.

국내에서도 한국은행이 지난 10월16일 기준금리를 1.25%로 0.25%포인트 인하했지만 시장 금리는 오름세를 탔다. 당분간 추가 금리인하가 없을 것으로 시장에서 판단했기 때문이다. 금리 추가상승을 점치는 전문가들은 내년 국채 발행이 증가할 것이라는 점을 들고 있다. 민간의 수요가 약한 상황에서 성장률을 떠받치려면 정부지출 확대가 불가피하지만 세수는 둔화하고 있기 때문이다. 안심전환대출 재원인 주택저당증권(MBS)의 공급 확대도 영향을 준다.

미 연방준비제도(연준)도 무역분쟁에 따른 악영향을 막기 위해 3차례 ‘보험용’ 금리인하를 마무리한 것으로 보인다. 과거에도 보험용 금리 인하 뒤 추가적인 인하가 없을 경우 시장금리가 오른 사례들이 있다. 기준금리가 인상될 것으로 예상했기 때문이다. 1995년에는 금리 인하 뒤 14개월만에 금리를 올렸다. 특히 1998년의 경우 러시아의 채무상환유예(모라토리엄)에 따른 충격으로 3차례 예방적 금리인하가 이뤄졌다. 그 결과 자산가격이 급등했고 닷컴 거품으로 이어진 탓에 7개월만에 금리인상 국면으로 전환했다. 경제 연구기관 헤이버 애널리틱스는 “경제가 탄탄한 상황에서 무역마찰을 의식한 보험용 금리인하는 자산거품 충격을 일으킬 가능성이 있다”고 지적했다.

한광덕 선임기자

kdhan@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기