등록 : 2019.11.19 20:15

수정 : 2019.11.20 02:41

은행들 “예상못해” 난감한 표정

금융위 ‘사모펀드 규제 우회’ 막기

다음주 대책안 최종 확정 예정

조만간 전문투자자 고객 확대돼

금융상품 판매시장 위축 적을 듯

주요국 금리 연계 파생결합펀드(DLF) 사태로 정부가 고난도 투자상품 판매를 제한하면서 은행권의 자산관리(WM) 부문 ‘새판 짜기’가 불가피해졌다. 사모펀드는 물론 시장규모가 훨씬 큰 신탁상품까지 판매 제한 대상에 포함됐기 때문이다. 은행권의 ‘우는 소리’에도 금융당국은 일부 출혈을 감내하고서라도 개인 고객과 접점이 큰 펀드·신탁 등에서 판매 행태를 바로잡아야 한다는 태도다.

19일 은행권 설명을 종합하면, 은행연합회는 디엘에프 대책과 관련해 업계 실무진의 의견을 받아 대응 방안을 수렴하고 있다. 금융위원회는 지난 14일 발표한 디엘에프 대책에 대한 업계 의견을 다음주까지 받아 세부 내용을 확정할 방침이다.

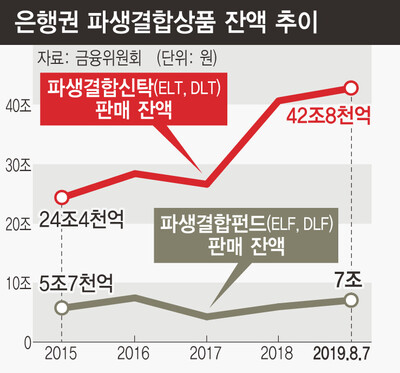

지난 8월 기준 파생결합증권(ELS·DLS)을 담은 펀드(ELF·DLF)와 신탁(ELT·DLT)이 은행에서 팔려나간 잔액은 49조8천억원이다. 국내 파생결합증권 전체 발행 규모 116조5천억원의 40% 정도가 은행이 판매하는 펀드와 신탁 형태로 소진된다.

은행권은 무엇보다 예상 못했던 신탁상품의 판매 제한에 난감해 하는 모습이다. 은행권이 이엘에스나 디엘에스를 담아서 파는 신탁 규모는 42조8천억원으로, 펀드 시장(7조원)의 6배를 웃돈다. 앞서 금융위는 신탁도 원금손실 가능성이 20%를 넘어설 경우 은행 판매를 규제하기로 했다. 현재 이엘에스·디엘에스 발행 잔액 116조5천억원 중 원금손실 가능성이 최대 20%를 넘는 상품은 74조4천억원(64%) 규모다. 금융위 관계자는 “은행권의 신탁 시장이 이엘에스·디엘에스 발행 시장만큼 위험상품 비중이 크다면, 은행권은 신탁상품의 포트폴리오를 대폭 조정해야 할 것”이라고 말했다.

이에 은행권은 업계 의견 수렴을 통해 금융위가 판매규제 수위를 낮춰주길 희망하고 있다. 은행권 관계자는 “현실적으로 신탁상품에 편입되는 이엘에스와 디엘에스의 90%는 공모형이라서 이 부분은 규제에서 제외해달라고 당국에 건의할 방침이다”라고 말했다. 하지만 금융위 관계자는 “신탁은 위탁 고객과 회사(수탁자) 간 일대일 계약에 따른 것이라, 편입되는 상품이 공모형이라고 해서 해당 신탁을 공모로 볼 수는 없다”라고 답했다.

금융당국은 신탁까지 규제하지 않으면 은행들이 신탁을 통해 사모펀드 판매 제한을 우회할 수 있다고 본다. 게다가 이번 기회에 기형적인 신탁 판매 관행도 바로잡아야 한다고 여긴다. 금융위 관계자는 “은행들이 (파생결합)펀드나 다름없는 것을 껍데기만 달리해서 신탁으로 팔았던 측면도 있다”며 “이게 과연 정상적인 신탁 시장인지 되돌아볼 필요가 있다”고 말했다. 은행권이 똑같은 이엘에스나 디엘에스를 투자원금이 1억원이 넘으면 사모펀드로, 1억원이 안 되면 신탁으로 포장해 판매해왔다는 얘기다.

금융당국은 투자에 별다른 제한을 받지 않는 전문투자자군을 확 늘리는 방향으로 자본시장 규제 재정비가 이뤄지고 있는 점도 강조했다. 일반 투자고객에 대한 판매제한으로 시장이 줄어드는 몫은 전문투자자 고객 확대로 메워야 한다는 얘기다. 이날 국회 정무위원회 전체회의에 참석한 은성수 금융위원장은 “(오는 21일부터) 전문투자자의 최소 투자금이 (잔고 기준 5억원에서) 5천만원으로 낮아져, 사모펀드 위축이 완화될 것”이라고 말했다. 은행권이 금융상품 판매 포트폴리오와 판매 대상의 재편으로 대응해나가야 한다는 얘기다.

박수지 기자

suji@hani.co.kr광고

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사