등록 : 2019.11.24 11:59

수정 : 2019.11.24 12:04

연금저축, 개인형IRP 등 세제적격 연금계좌 해당

앞으로 기존 연금저축을 새 개인형퇴직연금(IRP)으로 옮기고 싶을 때 금융사를 두번 방문하지 않아도 된다.

금융감독원은 25일부터 ‘세제적격 연금계좌’간 계좌이체를 한번에 끝낼 수 있다고 24일 밝혔다. 세제적격 연금계좌란 연말정산 소득공제혜택이 있는 연금저축(신탁·펀드·보험)과 개인형퇴직연금을 가리킨다. 소득세법상 연말정산 때 연금저축과 개인형퇴직연금을 합해 연간 납입액을 700만원까지 13.2%~16.5%에 해당하는 소득공제를 받을 수 있다. 세제 비적격 개인연금인 즉시연금이나 변액연금 등은 계좌이체 간소화 대상에 해당되지 않는다.

|

|

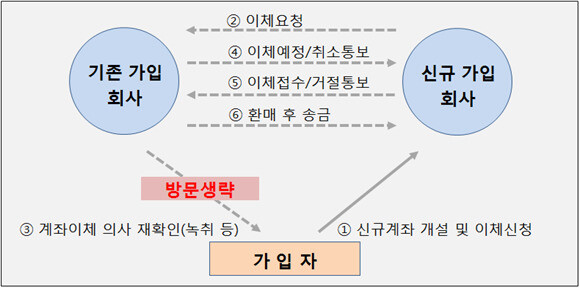

세제적격 연금계좌 계좌이체 간소화. 자료: 금융감독원

|

연금계좌 계좌이체 간소화는 ㄱ금융사에서 가입한 연금저축을 ㄴ회사의 개인형퇴직연금으로 모두 옮기고 싶을 때, 앞으로 ㄴ회사에서 처리가 가능하다는 뜻이다. 그동안 개인형퇴직연금끼리 이체하거나 개인형퇴직연금-연금저축간 이체를 하려고 할 때엔 기존에 계좌를 갖고 있던 금융사와 새로 계좌를 튼 금융사를 모두 방문해야 했다.

다만 가입자가 계좌이체를 할 때 불이익을 알 수 있도록 기존 금융회사는 전화통화 등으로 계좌이체 의사를 재확인하게 된다. 예를 들어 정기예금은 만기 전에 해지하면 약정이율을 받지 못한다거나, 연금저축보험은 가입후 7년내 해지시 해지공제액이 추가로 발생한다는 사실, 펀드로 운용할 경우에는 원금손실 등 투자위험이 수반된다는 사실 등이다. 기존 금융사는 고객이 이런 내용을 확인하면, 신규 금융사에 이체명세와 연도별 납입내역 등을 보내고 기존 계좌를 해지하고 적립금을 보내게 된다. 금감원은 이마저도 올해 말에는 시스템을 구축해 금융사 방문 필요 없이 온라인으로 이체할 수 있도록 할 계획이다.

가입자는 연금저축과 개인형퇴직연금끼리 이체는 소득세법상 이체조건(만 55살 이상, 5년 이상 가입, 전액이체만 가능)을 충족해야 한다는 점을 유의해야 한다. 이체 의사를 최종 확인한 뒤에는 계좌이체를 취소할 수도 없다. 금감원 관계자는 “기존 상품의 수익률과 수수료 수준 등을 신규 상품과 비교해 어느 상품이 본인에게 유리한지 판단할 필요가 있다”고 조언했다.

박수지 기자

suji@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기