등록 : 2019.12.15 17:45

수정 : 2019.12.16 02:32

|

|

그래픽_고윤결, 클립아트코리아 제공

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_고윤결, 클립아트코리아 제공

|

중국에서 위기가 발생할 거란 얘기가 심심치 않게 나오고 있다. 이유는 둘이다. 하나는 1인당 국민소득(GNI)이 1만달러를 넘을 때 신흥국에서 위기가 자주 발생했다는 점이다. 이즈음이 고도성장이 끝나고 중간단계 성장으로 넘어오는 시기인데 높은 성장에 묻혀있던 부실 요인이 드러나면서 위기로 발전하는 경우가 많다는 것이다. 지금 중국이 그 지점에 와 있다.

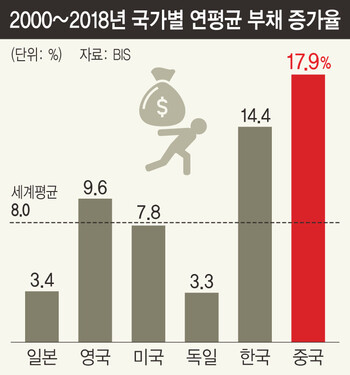

또 하나는 부채다. 2008년 4조달러였던 중국의 기업부채 규모가 작년에 19조8천억달러로 5배 가까이 늘었다. 위험 수위에 도달한 게 분명하다. 2017년 국내총생산(GDP)대비 256%인 중국의 부채 비율이 2022년에 290%가 될 거란 국제통화기금(IMF)의 전망도 비슷한 맥락이다. 이렇게 늘어난 부채가 효율적으로 쓰였다면 문제가 없을 텐데 그렇지 못해 위험이 커졌다고 보고 있다.

중국의 부채 증가와 금융 부실은 한두 해 된 문제가 아니다. 내용도 계속 달라져 처음에는 부실채권 얘기가 나오더니 어떤 시점부터 그림자 금융으로 초점이 옮겨졌다. 부실 우려가 꾸준히 제기됐기 때문에 중국 정부도 손 놓고 있지 않았다. 부실채권을 줄이기 위한 대책에 나섰는데 어느 정도 효과를 보고 있다.

|

|

※ 이미지를 누르면 크게 볼 수 있습니다.

|

중국같이 빠르게 성장하는 나라는 지디피 대비 부채 비율이 올라가는 게 당연하다. 투자를 비롯해 자금 수요가 많은 반면 비축해 놓은 돈은 없어 그 차이만큼을 빚으로 해결해야 하기 때문이다. 그래서 부채 비율과 함께 해당 지표가 갑자기 올라가지 않았는지 살펴봐야 한다. 단기간에 급등할 경우 부채에 대한 대응능력이 떨어져 문제가 발생할 수 있기 때문이다. 일반적으로 지디피 대비 부채 비율이 장기 추세보다 10% 이상 높으면 위험하다고 얘기한다. 2015년에 중국의 해당 수치가 20%를 넘기도 했는데 이후 꾸준히 하락해 지금은 10% 언저리로 내려왔다. 수준이 여전히 높긴 하지만 정상을 찾아가는 중이어서 상황이 나쁘지 않다. 중국 주요 은행의 대주주가 정부여서 정책적 지원을 받을 수 있고, 사회주의 경제의 강한 통제력까지 감안하면 상당한 위기 방어력을 가지고 있는 걸로 보인다.

위기가 발생하려면 사람들이 위기에 둔감해져야 한다. 정부도 위기 가능성에 신경을 쓰지 않는다. 그렇지 않고 위기를 걱정하면 이를 막기 위한 조치가 계속돼 발생 시점이 뒤로 밀리거나 아예 발생하지 않을 수 있다. 위기는 비정상적인 상황이다. 아주 드문 경우이기 때문에 이를 가정해 전략을 짜는 건 맞지 않다. 위기가 발생하지 않을 경우 생기는 오류가 위기가 발생했을 때 생기는 오류만큼 크기 때문이다.

우리는 월가의 눈으로 중국을 본다. 그래서 중국에 대한 판단이 널뛰듯 한다. 10년 전에 월가에서는 중국이 2020년에 세계 최대 경제국가가 될 거라 얘기했다. 지금은 위기가 발생할지 모른다고 얘기하고 있다. 10년 사이에 이렇게 급변할 수 있는 건지 궁금하다.

주식 칼럼니스트

광고

);)

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기