등록 : 2020.01.12 17:42

수정 : 2020.01.13 02:33

|

|

그래픽_김승미

|

Weconomy | 김한진의 자산전략

|

|

|

그래픽_김승미

|

지나고 보니 자산시장 주변 환경이 쾌청했던 적은 단 한 해도 없었던 것 같다. 그 불확실성 가운데 가장 예측이 힘든 게 바로 지정학적 위험이다.

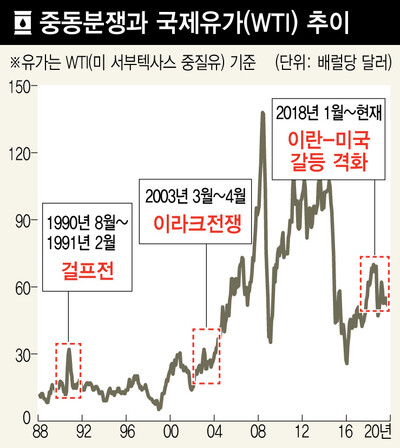

연초부터 불거진 미국과 이란의 갈등은 어쩌면 예고된 일인지도 모른다. 이란에 대한 미국의 경제제재와 70년 해묵은 갈등, 더 복잡해진 중동정세, 그리고 트럼프 대통령의 성향 등을 조합하면 그리 썩 좋은 그림이 나오질 않는다. 중동 사막에는 과거 두 번의 굵직한 전쟁이 있었다. 첫 번째는 1990년 걸프전인데 이라크의 쿠웨이트 침공과 이에 대한 서방의 응징에서 비롯됐다. 미국 주도로 34개 동맹국이 참전했는데 당시 유가는 불과 석 달 만에 배럴당 16달러에서 36달러로 급등했다. 이라크가 유전을 탐내 쿠웨이트를 친 석유전쟁인 데다 전쟁규모도 컸다. 하지만 유가는 곧 안정됐고 1년도 채 안 돼 다국적군의 승리로 전쟁은 끝났다. 두 번째는 2003년 이라크전쟁인데 이라크에 대한 미국의 무장해제 요구와 대량살상무기 폐기가 명분이었다. 이때도 당초 우려와는 달리 유가는 안정됐고 금융시장은 평온했으며 주가는 계속 올랐다.

|

|

※ 이미지를 누르면 크게 볼 수 있습니다.

|

이 두 전쟁은 모두 미 공화당 강성 대통령이 주도했다는 공통점이 있다. 걸프전은 아버지 부시, 이라크전쟁은 아들 부시 대통령 때 일어났다. 또 다른 유사점은 걸프전은 80년대말 미 저축대부조합 파산 직후 미 연방준비제도(연준)가 금리를 내리면서 치러졌다. 이라크전도 2000년 닷컴거품 붕괴와 2001년 9.11 테러로 미 정책금리가 6.5%에서 1%로 낮아지는 가운데 일어났다. 2003년 이라크전은 사실상 개전 한 달 만에 종료됐는데 그 피해와 상처는 오래갔지만 세계경제에 대한 악영향은 없었다. 결국 중동분쟁의 글로벌 경제충격은 유가급등 여부에 달려있고 당시 세계경제 흐름이 더 중요했던 것 같다. 걸프전 직후 세계경제는 1991년 봄을 바닥으로 이륙했다. 금리를 내리고 경기가 뜨는 가운데 전쟁이 추가된 것이다. 이라크전 때도 경기는 이미 2001년을 바닥으로 돌아서는 중이었었다. 전쟁을 명분으로 연준이 금리를 더 내리는 바람에 이후 경기는 과열됐고 2007년 서브프라임 사태까지 이어졌다. 지금도 작년 하반기 연준이 금리를 세 번이나 내렸고 단기자금시장 안정을 위해 연준이 단기국채를 사면서 유동성 환경이 더할 나위 없이 좋은 상태다.

미국과 이란 모두 확전에 대한 부담이 커서 이번 지정학적 위험은 더 커질 것 같지는 않다. 원유 수급도 안정적이어서 국제유가가 크게 뛸 가능성도 낮다. 하지만 1990년이나 2003년과 다른 점은 당시는 세계경제가 회복하는 초입이었고 지금은 특히 미국이 2009년 이래 11년째 경기확장으로 피로감이 쌓인 상태란 점이다. 또한 연중 미국의 이란 경제제재는 강화되고 이에 비례해 이란의 보복 불씨도 아직 남아있는 만큼, 중동발 크고 작은 소음을 완전히 피하기는 어려울 전망이다. 특히 올해 세계경기의 방향성이 약하다면 주가·환율·금리는 예상보다 더 큰 변동성에 시달릴 공산이 크다.

김한진 KTB투자증권 수석연구위원

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기