등록 : 2015.08.06 20:33

수정 : 2015.08.06 20:33

이종우의 흐름읽기

2분기 실적 발표가 시작되자마자 투자자들이 실적에 대한 기대를 접었다. 조선주에 질려 버렸기 때문이다. 실제는 어땠을까?

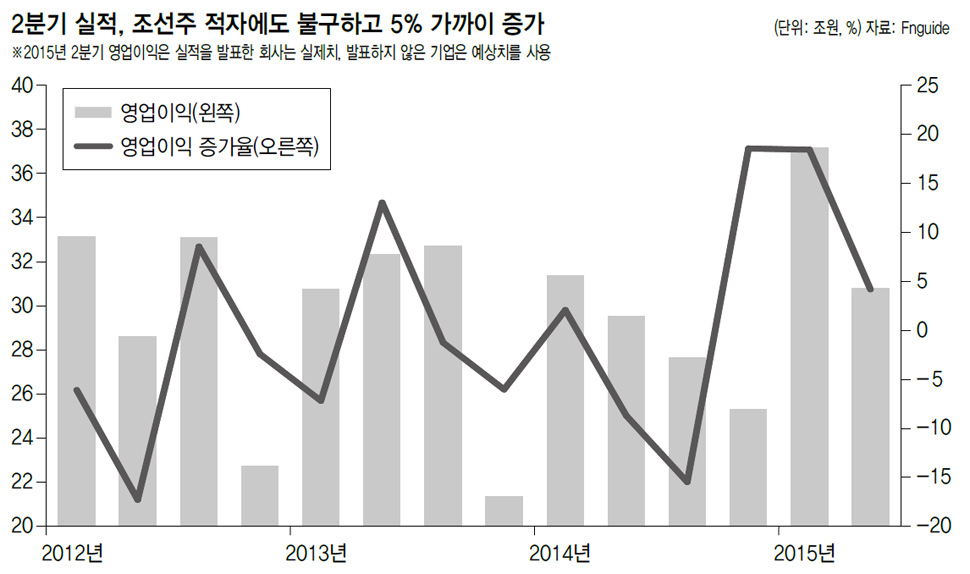

실적 발표가 끝난 150개 거래소 기업의 2분기 영업이익이 작년 같은 기간에 비해 4.2% 늘어난 23.1조를 기록했다. 시장이 예상했던 것과 다른 결과다. 조선업을 제외하면 숫자가 더 좋아진다. 영업이익이 작년 같은 기간과 올 1분기에 비해 각각 20.2%와 13.6% 증가했다. 너무 성급하게 실적에 대한 기대를 접은 게 아닌가 하는 생각이 들 정도다.

|

|

2분기 실적, 조선주 적자에도 불구하고 5% 가까이 증가

|

이익 추세도 나쁘지 않다. 정확한 상황을 알기 위해서 일회성 흑자나 적자가 난 부분을 조정해줘야 하는데, 이번에는 조선주가 거기에 해당한다. 2분기 적자가 누적 부실을 털어내는 과정에서 발생했으므로 똑같은 상황이 재현될 가능성이 작기 때문이다. 건설 등 다른 수주 산업에서 손실이 발생하는 경우를 생각할 수 있지만, 현실화하지 않은 부분을 손실로 처리해 판단의 근거로 삼을 수는 없다. 조선주 손실을 제외할 경우 2분기 실적은 지속성과 안정성 면에서 괜찮은 편에 속한다.

이익이 늘어났음에도 불구하고 영업은 여전히 부진했다. 앞서 얘기한 150개 기업의 2분기 매출액은 314.7조원으로 작년 같은 기간에 비해 5% 줄었다. ‘이익 증가-매출 감소’ 패턴이 1분기에 이어 2분기에도 계속되고 있는 것이다. 매출 부진에도 불구하고 이익이 늘어날 수 있었던 건 비용 절감의 효과가 예상보다 컸기 때문이다. 유가 하락으로 3조원, 다른 원자재 가격 하락까지 포함하면 2분기 비용 절감액이 4조원 가까이 된다. 이런 흐름이 올해 내내 이어질 걸로 전망된다. 유가가 40달러대로 추가 하락했고, 나머지 원자재도 연초 이후 10% 넘게 떨어졌다. 비용 절감 효과가 더 커지고 있는 것이다. 비용절감 효과에 힘입어 올해 이익이 사상 최대치였던 2011년의 123.6조를 넘어설 가능성이 있다.

주가가 하락했다. 2분기 실적에 대한 기대치가 너무 높았던 데다, 조선주 적자로 실적에 대한 반영도가 낮아진 때문이다. 외국 주식시장이 불안정한 흐름을 계속하고 있고, 국내 경기 둔화가 심해지는 등 시장불안이 커지고 있는 부분도 실적의 영향력을 떨어뜨리는 역할을 하고 있다.

실적이 지금 효과를 발휘하지 못한다고 해서 영향력이 완전히 사라지는 건 아니다. 당장 종합주가지수 2000을 유지하는 구실을 하고 있다. 실적에 따라 종목 선택의 기준이 달라질 수 있다. 최근 정유와 화학주가 크게 상승했다. 이익이 예상보다 양호했기 때문인데, 이익이 안정 국면에 들어갔다고 판단되는 다른 기업들도 비슷한 흐름을 보일 가능성이 있다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기