등록 : 2016.05.12 19:08

수정 : 2016.05.12 19:08

이종우의 흐름읽기

시장이 힘을 잃은 걸까? 종합주가지수가 2000에서 상승을 멈춘 뒤 조금씩 후퇴하고 있다. 5월 시작과 동시에 신흥국 통화가 2% 넘게 절하됐다. 이에 영향을 받아 원화도 1170원대로 올랐다. 두바이유 가격이 5% 하락하는 등 흐름이 나빠지면서 주가도 힘을 잃었다.

시장이 힘을 잃었다면 반등이 한계에 부딪친 탓이 이유일 것이다. 지난 두 달 사이 유가가 저점에서 70% 올랐다. 브라질 헤알화도 15% 절상됐다. 다른 신흥국 통화도 정도의 차이가 있을 뿐 대부분 10% 넘게 올랐다. 연초 하락 부분이 모두 메워진 것이다. 저가 메리트라는 동력이 사라지면서 반등이 힘을 잃고 있다.

|

|

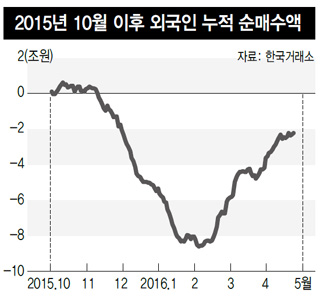

2015년 10월 이후 외국인 누적 순매수액

|

2월은 주가를 비롯해 유가, 신흥국 통화의 바닥이 어디인지를 확인한 시간이었다. 지난 두 달은 반대로 이 변수들의 고점이 어디인지를 시험했다. 이제 위 아래 모두의 한계가 명확해졌다. 당분간 주가도 유가도 확인된 범위를 벗어나지 않을 걸로 전망된다.

문제는 외국인이다. 그동안 외국인은 프로그램 비차익거래를 통해 시장에 참여해 왔다. 상승이 제한적일 것이란 생각 때문에 직접 매수보다 우회로를 택한건데, 외국인의 개입으로 지난 몇 개월간 비차익 거래가 10조원 가까이 증가했다. 프로그램 매매의 성격상 주가 방향이 바뀔 경우 반대 매매가 나올 수밖에 없다.

여기에 환율 불안이 더해졌다. 원-달러 환율 하락이 1130원대에서 멈췄다. 이 선이 강한 지지선이란 사실이 확인된 셈인데, 앞으로 원화 약세가 계속될 가능성이 높다. 외국인들에게는 주가보다 환율이 더 중요할 수 있다. 변동폭이 크기 때문인데, 외국인이 환율 때문에 손해를 볼 수 있는 구도이므로 매도를 늘려 대응할 가능성이 있다.

외국인 매도의 영향은 시장보다 종목에 더 영향을 미친다. 건설·철강 등 낙폭 과대주의 조정이 불가피하다. 지난 두 달간 이들 종목이 바닥에서 50% 가까이 상승한 건 신흥국 통화가 강세로 전환한 것과 비슷한 논리가 작용한 때문이다. 주가가 많이 떨어져 부도가 나지 않는 한 더 이상 하락할 곳이 없다는 방어적 생각이 그것이었다. 주가가 상승해 이제 더 이상 저가 메리트를 내세울 수 없게 됐다. 추가 상승을 위해서는 또 다른 상승 동력이 필요한데 딱히 손에 잡히는 게 없다. 오히려 해당 종목이 외국인 매도의 상위를 차지하는 등 상태가 좋지 않다. 그렇다고 중소형주가 대안이 될 수도 없다. 가격이 너무 높고, 지난해 급등 이후 새로운 상승 논리를 만들어내지 못하고 있기 때문이다. 중간 중간에 강한 상승이 나올 수 있지만 연속성을 이야기할 수 있을 정도는 아니다. 당분간 시장과 종목 모두 소강 상태에서 벗어나기 힘들 것 같다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기