등록 : 2016.08.04 16:11

수정 : 2016.08.04 20:51

2분기 실적이 기대 이상이다.

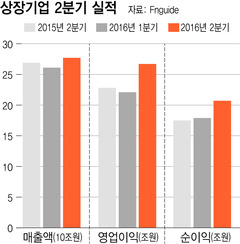

실적 발표를 끝낸 150개 기업의 매출액과 영업이익이 지난해 같은 기간에 비해 2.7%와 18%가 늘어났다. 예상치를 웃도는 수치다. 1분기와 비교해도 비슷한 결과가 나온다. 매출액과 영업이익이 각각 5.9%와 21% 늘었다.

1분기에 이익이 증가했을 때 시장에서는 비용 감소가 이익 증가의 원인이라고 얘기했었다. 그럴 만도 한 게 1분기에 유가가 배럴당 27달러까지 하락했고, 원-달러 환율은 1230원까지 상승했기 때문이다. 원자재 가격이 떨어진 반면 수출 단가는 올라 기업에 최적의 환경이 만들어진 것이다. 2분기는 유가가 40달러대로 상승하고, 원화가 1150원대까지 떨어지는 시련기였다. 1분기에 비해 비용 구조가 불리해졌는데, 이 와중에 이익이 늘었다면 비용 감소보다 다른 부분이 이익 증가의 원인인 것으로 봐야 한다.

지난 3~4년간 국내 기업 실적은 제자리를 면치 못했다. 2011년에 사상 최고 이익을 기록하고 이후 한 번도 경신하지 못했던 걸 보면 상황의 심각성을 알 수 있다. 해당 기간에 선진국 기업은 매분기 사상 최고 이익을 경신했다. 이런 차이 때문에 주가 흐름이 달라졌는데, 우리 주식시장이 박스권을 벗어나지 못한 반면 미국 주식시장은 전고점을 50%나 넘어섰다. 이런 정체 상태를 벗어나기 위해 우리 기업들이 몇 년에 걸쳐 구조조정을 진행했는데 올해부터 그 효과가 나타나고 있는 것 같다.

전체 이익을 크게 훼손하는 업종이나 기업이 사라진 것도 실적을 안정시키는 요인이 되고 있다. 그동안 조선, 건설 등에서 대규모 적자를 내는 기업들이 속출했었다. 이들은 기업 차원을 넘어 시장 전체 이익을 흔드는 역할을 했는데, 지난해 하반기부터 이런 기업들이 사라졌다.

이익의 규모도 규모지만 질적인 면도 평가해 줄 만하다. 삼성전자를 넣고 계산하든 빼고 계산하든 이익 증가율은 별로 차이가 나지 않는다. 이는 이익 증가가 특정 종목이나 업종에 의해서가 아니라 전체 종목에 의해 이루어지고 있다는 의미가 된다. 이익 증가가 광범위하게 진행되고 있는 만큼 지속성이 길어질 가능성이 있다.

문제는 실적 회복이 주가에 본격적으로 반영될 수 있느냐 하는 점이다. 대부분의 경우 주가가 실적에 앞서 움직이지만 가끔 오랜 시간 실적을 반영하지 못하는 경우도 있다. 1999~2003년 사이가 대표적인데 이익이 늘었는데도 불구하고 종합주가지수가 1000을 넘지 못했다.

앞으로 이익 반영 정도는 경제 변수 흐름에 달려있다. 지금은 지지부진한 경제 변수와 이익 증가가 함께 나타나고 있는 보기 드문 상황이다. 투자자들은 경기가 좋아지지 않을 경우 실적이 다시 나빠질 가능성이 있다고 믿고 있다. 이런 우려를 없애줘야만 이익 반영도가 높아질 수 있다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기