등록 : 2016.11.03 14:46

수정 : 2016.11.03 21:52

2004년 1분기에 상장사 영업이익이 10조에서 16조로 갑자기 늘었다. 2011년 1분기에도 20조에서 35조로 증가했다. 똑같이 이익이 늘었지만 주가는 다르게 움직였다. 2004년은 이익 증가와 함께 주가가 상승한 반면, 2011년은 별 반응을 보이지 않았다. 이익 증가율이 75%로 2004년보다 월등히 높았는데도 말이다.

2011년에 주가가 움직이지 않은 이유가 무엇일까? 이익이 한번 급증한 뒤 다시 정체 상태에 빠졌기 때문이다. 2004년에는 1분기에 이익이 크게 늘어난 뒤 2010년 3분기 27.2조까지 증가 추세가 이어졌다. 금융위기 때 일시적으로 줄어들긴 했지만 사태가 수습된 후에 다시 늘었다. 그 영향으로 종합주가지수가 816에서 2080까지 상승했다. 반면 2011년은 1분기에 영업이익이 35.3조로 늘어난 뒤 2015년까지 정체 상태에 머물렀다. 가끔 30조대를 유지하지 못하는 적도 있었다. 그 영향으로 6년 동안 종합주가지수가 박스권을 벗어나지 못했다. 두 사례를 통해 특정 시점에 이익이 급증한 게 주가 상승으로 연결되기 위해서는 이후에 이익의 지속적 증가가 뒤따라야 한다는 사실을 알 수 있다.

2016년 2분기에 거래소 상장기업의 영업이익이 41.6조를 기록했다. 2011년 이후 분기 평균 29.9조와 비교해 39.1% 늘어난 것이다. 주식시장 입장에서 이익 증가율이 40%에 달한 건 긍정적인 변화가 아닐 수 없다. 이익 증가가 특정 요인에 의한 일회성 이벤트 때문이 아니어서 더더욱 그렇다. 문제는 향후 움직임인데 40조가 이익의 정점이거나, 앞으로 40조 수준을 벗어나지 못할 경우 주식시장에 미치는 영향은 점차 약해질 것이다.

|

|

이종우 아이비케이(IBK)투자증권 리서치센터장

|

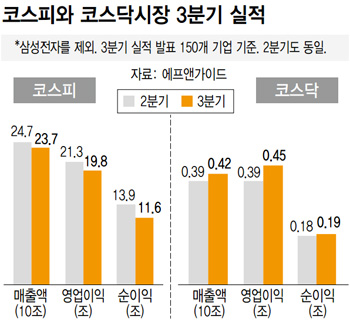

3분기 실적 발표가 끝난 150개 거래소 기업의 영업이익이 19.8조로 2분기에 비해 6.9% 줄었다. 일회성 손실로 이익이 대폭 줄어든 삼성전자를 뺀 결과다. 매출도 좋지 않았다. 247조에서 237조로 10조 가까이 줄었다. 향후 전망도 만만치 않다. 이익 증가 요인을 최대한 늘려도 비용 구조 개선과 순환적인 경기 회복 말고는 없는 것 같은데, 비용 구조 개선은 상반기 이익 증가를 통해 주가에 어느 정도 반영됐다. 경기 회복은 올해에 이어 내년에도 성장률이 2%대 초중반을 벗어나지 못할 걸로 전망돼 별 도움이 되지 않을 것 같다.

상반기 실적이 발표될 때만 해도 이익 증가가 대단히 커 박스권 돌파가 가능할 거란 의견이 많았다. 그 후 석 달간 주가는 일진일퇴의 공방만을 벌이고 있는데 하반기 이후 이익에 대한 확신이 없기 때문이다. 이런 한계를 넘기 위해서는 이익 증가에 대해 보다 확고한 모습이 나타나야 한다. 지금까지 나온 수치로 볼 때 3분기 실적에서 그 해답을 찾기는 힘들 것 같다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기